早くも2022年も半分が過ぎ、新型コロナウイルスにより打撃を受けた国内市場も徐々に回復の兆しを見せてきました。半導体不足や原材料価格の高騰などによる景気悪化懸念や、新型コロナウイルス感染症再拡大の可能性といった不透明感は依然として残るものの、ワクチンの普及や経口薬の実用開始、さらには海外からの入国制限の緩和などによる経済正常化への期待は大きいと言えるでしょう。

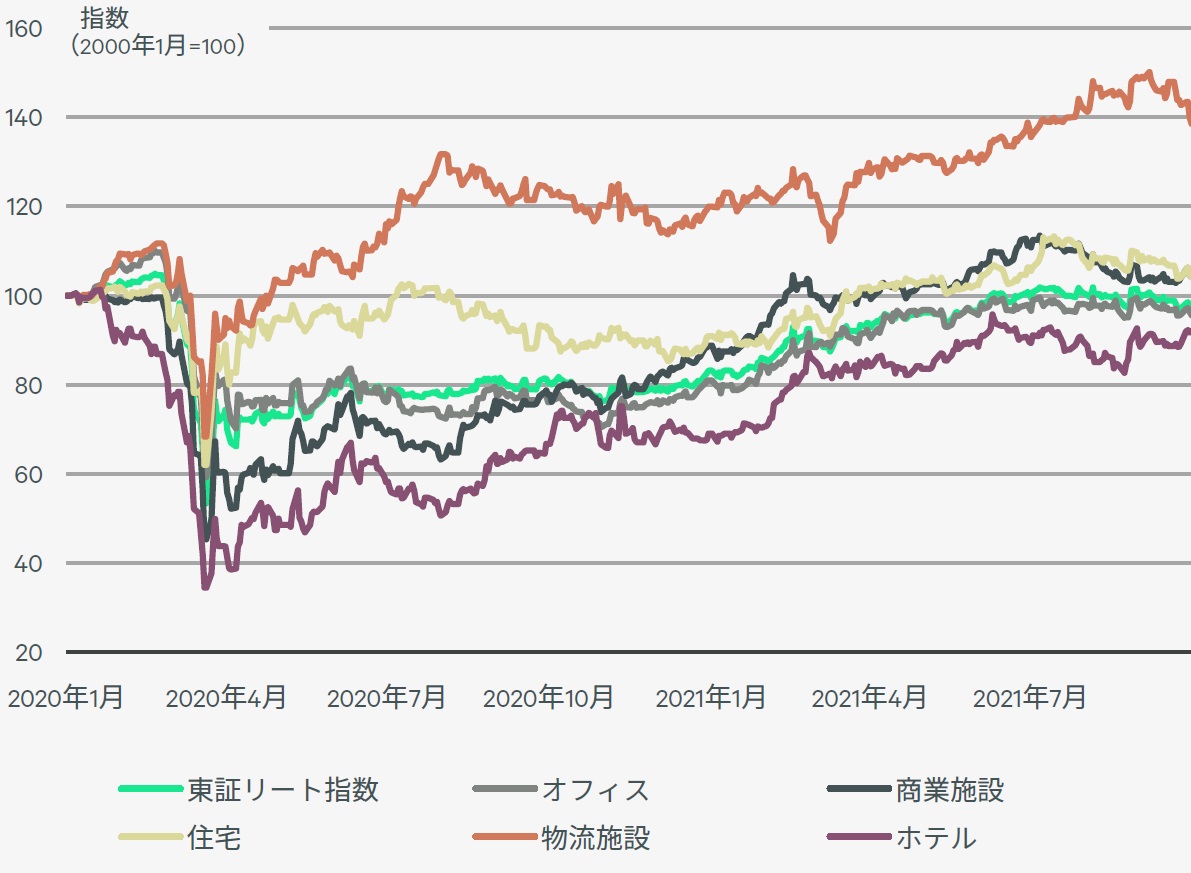

不動産業界も同様で、コロナ蔓延とともに一時的に下落した不動産投資市場は徐々に回復の傾向にあります。ただ実のところ、世界的に不動産投資市場が落ち込んでいた2020年も含め、日本国内の不動産投資市場の投資額は大きく変化していなかったことはご存知でしょうか。もちろん、不動産投資の市場全体が依然として上昇傾向というわけではなく、物流施設や商業施設などコロナ前の水準まで戻した、あるいはそれ以上に伸びたアセットタイプがある一方で、ホテルを筆頭にまだまだ需要が戻らないアセットも見受けられます。

そこで気になるのが、現在の社会情勢を折り込んだうえでこれからの不動産投資はどう判断すべきか。2021年から2022年前半の不動産投資市場を振り返りながら、2022年後半の不動産投資市場の傾向について考えてみました。

目次

2021年は持ちこたえた年?

去年の不動産投資市場を振り返る

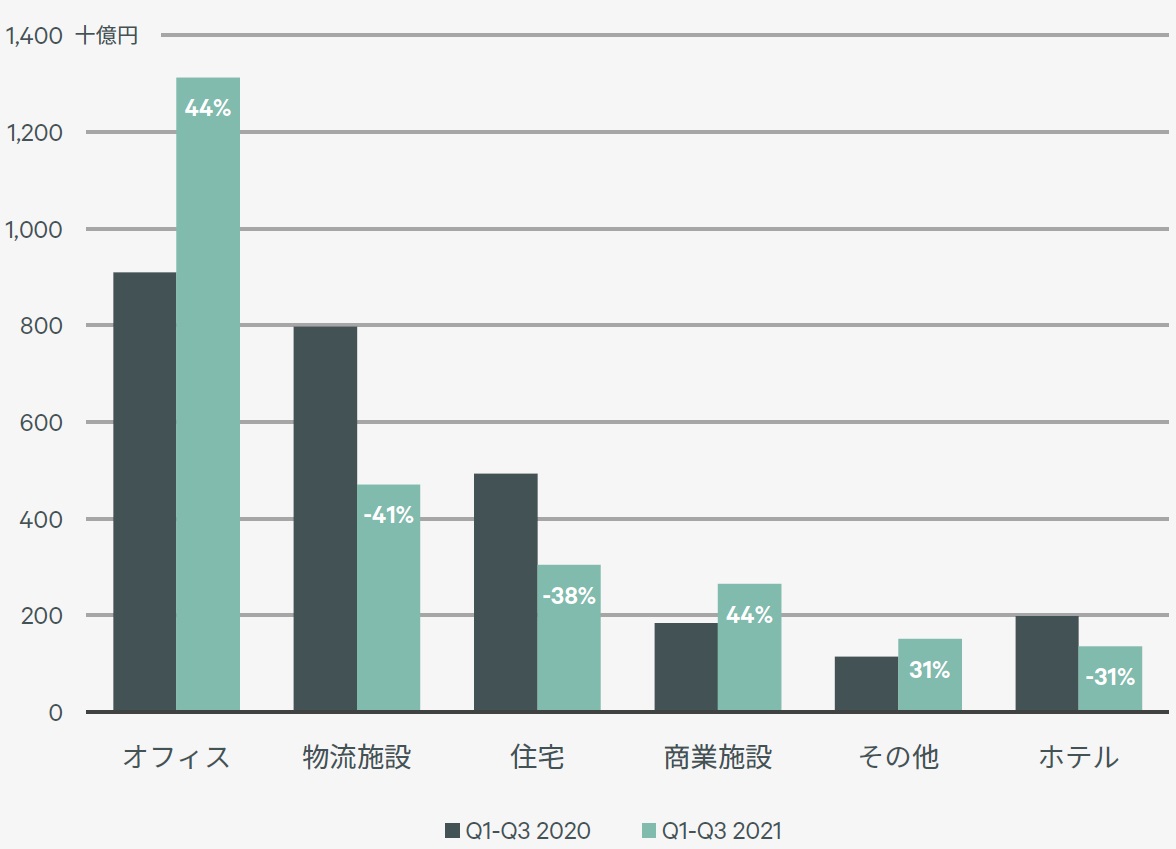

まず、コロナ禍となって2年目の2021年の不動産市場の動向から紐解いていきます。2021年の国内不動産投資額は約4兆5,000億円で2020年を2%ほど下回る結果となっています。

実のところ、2020年は新型コロナウィルス感染症が拡大した年であったにも関わらず、不動産投資市場の通年投資額は2019年を11%上回る結果となっていました。事業会社による資産売却などの大型取引のほか、コロナ禍前から進行していた取引が多かったことが、取引額の伸びを牽引したのが要因です。コロナの影響が色濃く出ると予想された2021年でしたが、海外の不動産投資取引高が軒並み下落しているなかで、日本は大幅な下落をまぬがれたと言えるでしょう。大型取引は2020年に比べて減少したものの、中小規模の取引が増加しており、全体の取引件数でも前年を1割程度上回っています。コロナによる影響をある程度折り込んだ条件であっても、投資家がより活発になっていることを示していると言えるでしょう。

アセットタイプ別で見るとオフィスが全体の45%を占め、2020年に伸長した物流施設や賃貸住宅への投資はひと段落といった傾向がうかがえます。コロナに順応しながら経済活動が徐々に再開されはじめたことで、オフィスの取引量が2020年と比べて増加しました。立地別ではオフィス集積地である東京都心5区の投資割合が増加、首都圏(一都三県)の占有率は70%弱と、こちらはコロナ以前からあまり変化がなく、投資家の首都圏指向は引き続き高傾向にあります。

2022年に入ってからもその傾向は変わらず、直近2022年3月に発表された公示地価では、住宅地や商業地を合わせた全用途の地価が、全国平均で前年比0.6%上昇と2年ぶりにプラスに転じました。経済との連動性が高い東京・名古屋・大阪の三大都市圏の商業地の公示地価で見ると、インバウンドを中心としていた大阪は横ばいであったものの、東京と名古屋は上昇した結果となりました。

投資累計額では

オフィスの増加が顕著に

前述のとおり、2021年はオフィスの取引高が増加したことで再び「不動産投資市場における主役」に返り咲いたといえるかも知れません。2020年と比較して累計投資額は45%程度増加しています。一般事業会社が手元流動性を高める意味でオフィスを売却するケースが依然として多いものの、明らかにオフィスへの投資熱は高まっている傾向にあります。昨今徐々にオフィス出勤者が増加していることを見ても、相対的にはコロナ前と同様にオフィスでのコミュニケーションを重視する経営者が多く、リモートワークは制度としては継続するもののオフィスでの業務を基本線にする会社が増えてきているのかもしれません。なかにはオフィス回帰にあたって、ソーシャルディスタンスに配慮して増床するテナントも出てくるなど、傾向が少し変わってきている点にも注目です。オフィス投資の主軸である中規模ビルはテナント需要が底堅いと考えられることから、2022年後半もオフィス投資が増加する可能性があるかもしれません。

ただし、平均空室率で見た場合、2021年3月は5.4%で前年同月が1.5%であったことを考えると空室率は大きく増えています。また、累計投資額が大きく増加したオフィスですが、コロナ禍前の水準を下回る利回りでの取引も多く見られました。オフィス物件の取得を希望する投資家が競合し、取引利回りが低下したことが一因でしょう。オフィスは新規賃料の下落が中期的に続くことが見込まれています。そんな状況下において低い利回りでも取引された物件は、好立地にあり、キャッシュフローの安定性や成長性が見込めると投資家が判断したものに限定されます。

長期の定期借家契約が締結されている物件や、建て替えによってキャッシュフローの増加が期待できる物件がそれにあたります。いずれにせよ、首都圏を中心とした好エリア・立地に投資が集中する傾向は変わらず継続しています。

徐々に勢いを戻しつつある

商業施設への投資

大手デパートの売上高がコロナ前の水準にまで戻りつつあるという最近のニュース通り、街にも人々が戻りつつあります。コロナ蔓延当初に大幅に投資額が減少した商業施設も2021年からは徐々に活況を取り戻しつつあります。郊外型のショッピングモールにも徐々に買い物客が戻ってきており、商業におけるコロナからの回復はいわゆるモール型の郊外型商業施設から始まっていると考えられます。投資家サイドもこれら動向をもとに投資を再開する動きが見られるようになってきています。郊外型と比べて若干回復が遅れていた都心の商業施設も、ここにきて少しずつ回復傾向にあります。総評としては、2022年後半の商業施設への投資は徐々に上向いていく可能性はあります。希少性の高い物件に対する投資家の意欲は高く、コロナ禍前と同等の利回りで取引される可能性もあるでしょう。

ただし、都心部の商業地周辺の鉄道駅の歩行者数は引き続きコロナ前の水準には戻りきっていないというデータもあり、来店客数の増加も現時点では限定的だと考えられます。また、郊外型の商業施設であっても需要の高まりは郊外の住宅地周辺の鉄道駅などの人出とも連動してるため、投資を検討する際は社会情勢の見極めがより重要になってくるでしょう。

コロナ禍でも安定感のある

住宅への投資

オフィスや商業施設の賃貸市場に比べると、住宅市場の見通しは明るさを保っています。これは、コロナ禍であっても全体としては日本の雇用・所得環境が大きく損なわれることがなかったことに起因します。2021年を通して失業率は低く抑えられ求人倍率も既に下げ止まりし、雇用者数も横ばいもしくは増加傾向にあります。賃貸市場においても売買市場においても、住宅の実需が損なわれたとはいえない状況です。

マンション価格は新築・中古ともに緩やかな上昇基調であり、住宅着工戸数は持家を中心に回復傾向にあります。住宅の賃貸市場についても、例えば不動産証券化協会が公表するデータなどを参照すると住宅賃料が下落してはいません。

ただ、マンションやアパートなど賃貸住宅への投資が安全であるという意味ではありません。コロナ禍によって非正規層を中心に雇用機会が失われたことを背景に、東京など都市部への人口流入は停滞しているのが現状です。すなわち、雇用者層の住まいの受け皿となっていた住宅に対する需要も減退していると考えられます。にも関わらず住宅賃料の下落が明確でないということは、賃料下落によって賃貸住宅の需給緩和が解消に向かっているのではなく、競争力のない物件が空室になっているということです。住宅への不動産投資であっても立地をはじめ人々に選ばれる物件であるのが大前提だと言えます。

需要の追い風に乗り

注目が集まる物流施設への投資

2020年は「巣ごもり需要」の高まりで追い風にのったEコマースを中心にテナント需要が一段と伸びたのが物流市場です。その勢いは2021年も継続し、他のアセットと比較しても1番の伸び率を残しています。大型の物流施設が竣工しても続々と床が押さえられ、数年先にわたる記録的な新規大量供給においてもほぼすべてが埋まっており、需要が減退する兆しは少なくとも現時点では見受けられません。新たに供給がなされるたびに賃料が上がるエリアまで出てきています。

物流施設の特徴としては、取引価格が100億円を超える大型案件も多くまとまった投資資金を投入できること、長期的に安定した賃料収入が見込めることから以前より人気の高いアセットではありましたが、2021年は新規参入も相次ぎ、投資比率でオフィスに肉薄するほどに成長したと言えます。

一方で市場では投資に見合った物件が枯渇し、価格が高止まりし、利回りの低下が過去数年続いているアセットでもあります。投資ニーズは今年後半以降も変わらず高いと予想されますが、価格面で難しい判断を迫られるケースが多く予想されるでしょう。完成物件ではなく物流施設の開発に乗り出す投資家も少なくはありませんが、開発用地自体が高騰しているため、高い賃料を設定したとしてテナント側がついてこれるかは未知数なところもあり、注意深い投資が求められます。

金融情勢の下支えは

継続される公算が高い

日本においてコロナ禍でも不動産投資需要が減退しなかったのは、金融環境が緩和的であったことが大きな要因だと言えます。2022年もその前提条件が崩れる可能性は極めて低く、そのことが当面の不動産市況を下支えする安心材料となっています。

コロナ禍以前の2017年頃からいわゆるアパートローンの貸出は細っていましたが、それを除けば不動産業に対する貸出残高は一貫して伸び続けています。不動産業における「金融機関の貸出態度DI」はプラスの領域を推移しており、金融機関の貸出態度が「緩い」と認識する不動産会社が「厳しい」と認識する不動産会社よりも相対的に多い状態であることを意味しています。これは不動産業界において借入金利が上がったという認識が広がっていないことを示しています。

コロナ禍を受けて積極的な金融緩和による経済の下支えを図った世界の中央銀行の多くが、2022年は金融政策の正常化に向けて動き始めました。特に最近はアメリカの急速な金融引き締めが大きなニュースになっているように、世界的な資源価格の高騰に伴う物価高によって金融緩和の縮小を余儀なくされる国も少なくありません。一方、黒田総裁の発言からも現在のところ日本銀行が近い将来に金融緩和の縮小に着手する可能性は低く、物価上昇率の実績が安定的に2%を超えるまで金融緩和を継続する、と宣言しています。

2022年の後半も

不動産投資市場は堅調に推移する

今回は、コロナ禍の不動産投資の動向について解説してきました。2022年を通じて不動産をとりまく金融環境が損なわれる可能性は低く、実体経済の動向が2022年の不動産市況を左右することになるでしょう。コロナウイルスによって日本の企業活動が停滞すれば企業による不動産実需の回復が後ろ倒しになりかねません。特にオフィス賃貸市場に関しては、市場の回復を実感できるかどうかは、まだまだ注視していくべきだと言えるでしょう。

この数年で人の流れや生活様式、働き方は大きく変化してきました。不動産は、アセットこそ様々ですが、人がいることではじめて価値が生まれるもの。アセットごとの受給バランスはもちろん異なりますが、投資先を間違えなければ、不動産投資はまだまだ有望な投資先だと言えます。目先の物件だけを見るのではなく、社会全体の情勢を見極めることが、最適な投資を検討するための大きな判断材料となるでしょう。