不動産投資で利益を積み上げていく上で、銀行からの借入「金利」は重要な要素の一つです。というのも、低金利で借りる事が出来れば、総支払額が安くなるだけでなく、キャッシュフローも安定するからです。

アパートローンとは、不動産投資や不動産賃貸業を対象とした事業用ローンです。アパートやマンションを新築して賃貸経営を始めるとき、ほとんどのケースでアパートローンを活用します。アパートローンの金利は、住宅ローンなど他のローンと比べて高いのでしょうか?土地活用を始めるにあたってアパートローンの金利相場が気になる人も多いでしょう。

アパートローンの金利について、仕組みや金利相場、融資を受ける際の注意点を詳しく解説していきます。

目次

アパートローン金利の基礎知識

アパートローンと住宅ローンとの違いは?

賃貸事業を始めるためには莫大な資金が必要です。資金調達にはほとんどのケースで金融機関の融資を受けます。その際、賃貸用とはいえ住宅を建てるとしても住宅ローンは利用できません。事業を行うための資金調達には事業用ローンであるアパートローンを利用します。

住宅ローンは他種のローンに比べ低金利であることが一般的です。また借入期間も最長で35年と長い設定となっています。さらに、返済原資が借り手の給与所得とされるため、所得税に対する控除も受けられます。一方、アパートローンは事業資金として調達するもので、事業利益で返済します。そのため、借入審査は事業計画も対象です。アパートローンは事業の見通しによって借入額にも影響があります。

アパートローンは所有する土地・建物を担保として貸し付けるローンであるため、所有している土地を活用してアパートを建築する場合やアパート物件を購入する際に利用します。その他に、所有するアパートのリフォームや修繕に利用する場合もあります。

アパートローンの金利相場

いくらくらいが妥当なのか?

アパートローンの金利タイプには、大きく分けて「固定金利タイプ」と「変動金利タイプ」の2種類があります。

固定金利には、借入期間中は金利が変わらない全期間固定金利タイプと、借入当初から2年・5年・10年・15年などの一定期間内は金利が固定され、期間終了後に、改めて金利を固定金利か変動金利か選択する固定金利期間選択タイプがあります。基本的に固定金利の方が、変動金利よりも高めの金利設定になっていることが多いですが、固定金利は金利の変動がないため、将来的な返済額が把握でき、先々の返済計画を立てやすくなります。

また、仮に金融情勢の変化などで世間的に金利が上がっても、ローン金利は借入時のままとなるため、利息が増えることがないのがメリットです。しかし、反対に世間的に金利が下がる場合は、相対的に高い金利で支払うことになります。

一方、変動金利は、金利情勢の変化によって金利が変動するタイプとなり、基本的に年2回金利の見直しがあります。設定時には変動金利の方が、固定金利よりも低い金利となっていることが多いですが、将来的に世間の金利が大きく上昇した場合には、元本が減らず負担が増えてしまうのがデメリットです。

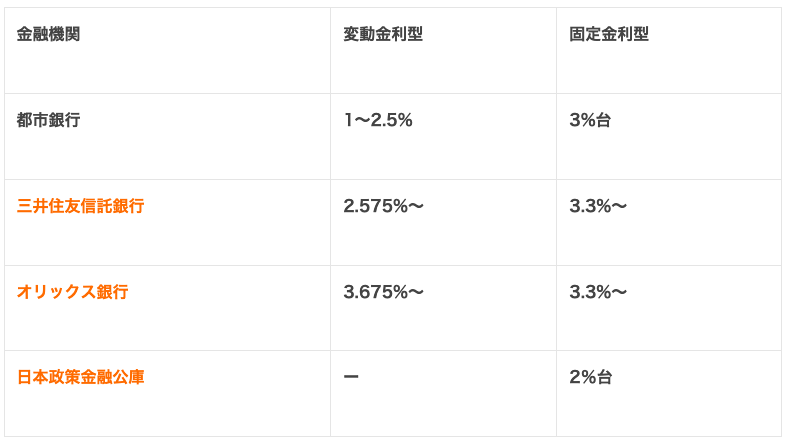

固定か変動かはもちろん、それよりも重要なのはどこから借り入れるかです。アパートローンの金利は利息制限法に基づき各金融機関が決めるため、どこで借りるかによって金利に大きなばらつきが出ます。ここでは一般的な金融機関の金利相場の特徴を見てみます。

金利の相場は、変動金利型で2.5%程度、固定金利型で2〜3%台です。実際に適用される金利は、借入する本人の属性やアパート物件の評価によって異なります。

① 都市銀行

全国に支店をもつ大手都市銀行は、他の金融機関に比べ低金利で融資が受けられることが最大の特徴です。店頭金利で2%程度が相場となっています。ただし、審査が厳しく、事業の確実性が求められます。資産状況や担保となる不動産についても審査されますが、状態が良いと判断されると金利を範囲内で下げて借りることも可能です。

② 地方銀行・信用金庫・信用組合

営業エリアを限定していることもある信用金庫や信用組合、地域密着型のサービスに定評のある地方銀行はメガバンクに次いで低金利で借りられる金融機関といえるでしょう。おおむね2%が相場といわれています。営業エリアの不動産事業にも知見があるため、地域限定の強みがあることが特徴です。ただし、融資対象となるのは営業エリアに限定されます。

③ ネット銀行

近年はネット銀行の利便性が高まり、一部の銀行ではアパートローンの取り扱いを始めています。ネット銀行の金利は、2%後半程度~です。審査が比較的緩く、ノンバンクに比べても金利が低いことから、選択肢のひとつとして挙げられるようにもなりました。ネット銀行のバックボーンはさまざまです。中にはメガバンクの系列のネット銀行でアパートローンや不動産投資ローンを取り扱うところもあります。

④ ノンバンク

ノンバンクは審査が緩く、借入しやすい一方で、金利は高いという特徴があります。ノンバンクのアパートローンの金利相場は4%程度です。金利1%程度の差でも総額数百万円の差が出ることもあるため、ノンバンクでの借り入れは慎重に検討することをおすすめします。ただし、ハウスメーカー提携のローンなどは手続きがスムーズに進むなどのメリットもあります。

⑤ 日本政策金融公庫

日本政策金融公庫は主に中小企業や小規模事業主に対して融資を行っています。金利は1.1%~で、女性や若年層を対象にした優遇措置もあります。他の金融機関で借り入れができない場合でも、日本政策金融公庫では融資を受けられるケースがあります。ただし、借入期間は最長20年と長くありません。しっかりした返済プランと事業計画が土台となる融資と考えたほうがよいでしょう。

アパートローンの金利を

できるだけ低金利で借りるには

上記のように、アパートローン金利の相場は、変動金利型で2.5%程度、固定金利型で2〜3%台です。実際に適用される金利は、借入する本人の属性やアパート物件の担保評価などから総合的に決められます。つまり、より低金利で借りるためには、「借入する人」と「担保にとられる物件(アパート)」についての信用度を金融機関にアピールする必要があります。そのため、アパートローンの審査において、金融機関はどのような項目で判断しているのか理解しておくべきです。

①勤務先・年収

ローンの審査では、年収だけではなく勤務先の規模や勤続年数も審査項目にされ、継続的な収入が見込めるかが判断されています。

②資産や借入の状況

すでに所有している不動産などの資産状況も判断材料になります。資産家であれば会社員ではなくてもアパートローンを低金利で利用することは可能です。ここでも、ローン返済できる継続的な収入が見込めることが判断のポイントになります。また、住宅ローンなどをすでに借入している場合、すべての借入を含めて融資の限度額が決められます。

③自己資金の有無

かぼちゃの馬車や旧TATERUなど、一棟もの不動産投資ローン審査に関わる不正事件の影響で、アパートローンの審査は厳格化されています。そのためフルローンやオーバーローンを組むことは難しく、物件価格の1〜2割の自己資金を準備することが必要です。

④不動産投資の実績

すでに不動産投資をしていて、不動産投資ローンやアパートローンの返済実績があれば、低金利で借りるためのプラス材料になります。

⑤担保物件(アパート)の価値

アパートローンでは、土地の評価額や建物の価値など資産性だけではなく、家賃収入などの収益性まで審査されます。年収や資産状況など「人」についての項目をすぐに変えることはなかなか難しいですが、「物件」は選ぶことが可能です。資産性・収益性の高い物件を選ぶことが低金利で借りることに繋がるのです。

上記を理解したうえで、どうすれば低金利でアパートローンを借りられるのか。ポイントは綿密な事業計画と金融機関の比較検討です。

アパートローンは事業用ローンなので、事業の収益が返済原資となることからも審査では事業計画の実現性が重視されます。事業の収支計画書はもちろん、返済計画、経営プランの将来性も厳しくチェックされます。

計画を綿密に仕上げるには、プロの知見が不可欠です。例えば、土地活用を検討している所有地の近隣で開発計画が進んでいたり、逆に企業の撤退が検討されていたりすると賃貸市場に大きく影響します。また、土地の将来性を見越した土地活用プランの提案も受けられるでしょう。こうした将来の収益性も見込んだ計画を建てることで、金融機関の信頼度をアップすることができます。

また、金利は金融機関によって設定が異なり、同じ条件、同じ借入金額でも同じ金利で借りられるとは限りません。大手都市銀行などは店頭金利と実際提示する金利とが異なるケースもあり、実際に話を聞いて複数を比較検討することが大切になってきます。

アパートローンの借り入れは

長期的視野で判断すべき

アパートローンをより低金利で利用するためには、資産性・収益性の高い物件を選ぶことが重要なポイントです。そのためには、実績が豊富な不動産会社を選ぶと良いでしょう。実績豊富な不動産会社は複数の金融機関と提携しています。提携している金融機関との間では、物件の資産性・収益性が一定の基準であることの合意ができています。

弊社今村不動産は不動産ディベロッパーとして投資家様と同じよに借入と不動産開発を事業として行っている、いわばプロフェッショナルです。全国に20を超える提携金融機関とのネットワークとあわせて、お客様にとって最適な事業計画&アパートローン選定も可能です。

現在、自社オリジナルブランドOMIでは投資用アパートを3軒同時並行で開発中です。アパート経営が初めての方はもちろん、複数の不動産を経営していて組み替えやアパートへの新規投資をご検討の方もぜひお気軽にご相談ください!