相続税対策を何も行っていないと、財産を大きく減らすだけでなく、最悪の場合には財産を失ってしまう事態も発生しかねません。だからこそ大切な相続税対策ですが、一体何をすればいいのかわからない!という方も多いのではないでしょうか。親族から遺産を相続することは、そう何度もあるものではないので、わからないのも当然です。

また「不動産投資は相続税対策に効果的だ」という話はよくありますが、なぜ効果があるのか?そもそもリスクはないのか?など、普段考えない専門的な分野だからこそ、浅はかな知識で不動産に投資して失敗、なんてこともよくあります。

相続税対策において一番大切なのは、「いくら相続税がかかるのか」「どのような相続税対策を行う必要があるのか」をしっかりと理解し、自分に合った相続税対策を自ら選択することです。

不動産には固定資産税や都市計画税などの維持コストがかかり、相続税評価額も高額になりがちです。しかし、不動産投資によって維持コストを上回る収益を確保し、相続時の評価額も大幅に下がるため、現預金のまま保有しておくより節税効果は高くなります。相続財産のほとんどが現預金の場合も、不動産に換えることで節税効果を高めることができます。一方で、適切な相続税対策をしなかった不動産は「負の財産」になる可能性もあり、相続人から恨まれてしまうことにもなりかねません。

そこで今回は、不動産投資による相続税対策や、不動産相続の際に使える節税方法について解説します。

目次

そもそも相続税って何?

相続税の基本について

そもそも、相続税はどのように決まるのか。その話をする前に、相続について理解しておく必要があるでしょう。相続とは、ある人が亡くなったとき、その人の財産(金銭や不動産だけでなく、すべての権利・義務を含みます)を配偶者や子どもなどが引き継ぐことです。民法では、ある人が亡くなったときから相続が開始されることとなっています。また、亡くなった人は被相続人、財産を引き継ぐ人は相続人といいます。

相続人は、相続財産がどこにあるかを問わず、すべての財産について、相続税がかかります。国内に住所がない相続人は、相続した財産のうち、日本の国内にある財産だけに相続税がかかります。民法では、相続人の範囲と順位を次のように定めています。これらの相続人を「法定相続人」といいます。

第1順位:配偶者、直系卑属

第2順位:配偶者、直系尊属

第3順位:配偶者、兄弟姉妹

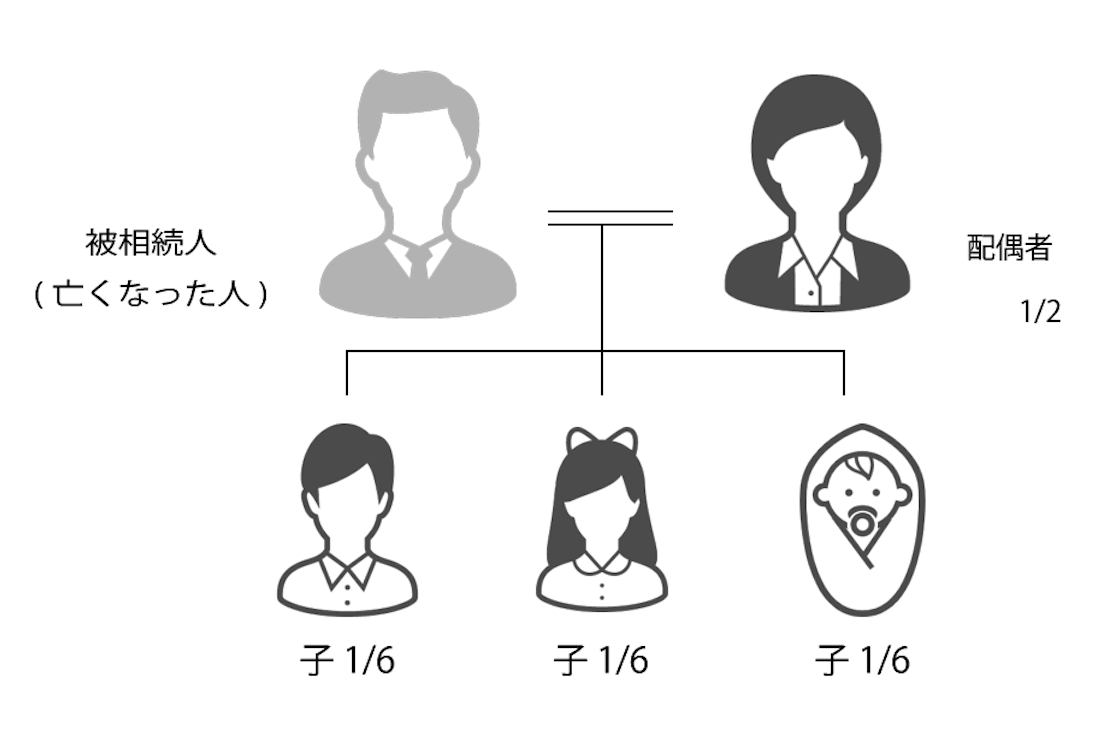

被相続人の配偶者は常に相続人となります。ただし、正式な婚姻関係が必要なので内縁の妻には相続権はありません。配偶者以外では、まず、子どもが相続人となります。子どもがいない場合には、被相続人の親が、子どもも親もいない場合には兄弟姉妹が相続人となります。ちなみに子どもが既に死亡している場合には、その子(被相続人にとっては孫)が相続人となります。これを「代襲相続」といいます。

相続税を算出するには、まず相続した遺産総額を知る必要があります。財産には自動車や骨とう品、不動産など現金以外のものもありますが、すべて金銭で評価した上で計算します。この相続財産を評価した金額を「相続税評価額」といい、原則では相続が発生した時点(被相続人が死亡した時点)の時価をもとに評価されます。

課税遺産総額を算出したら、これを法定相続分で相続したと仮定して仮分配することで、各相続人の法定相続分に応ずる取得金額から税率が決まります。この税率を再度、各相続人に仮分配した取得金額にかけて、算出した金額を合算したものが相続税の総額です。そして、相続税の総額を各相続人が実際に取得した相続分に従って分け、実際に支払う相続税額が決まるのです。

まず抑えておくべきは

相続税の基礎控除

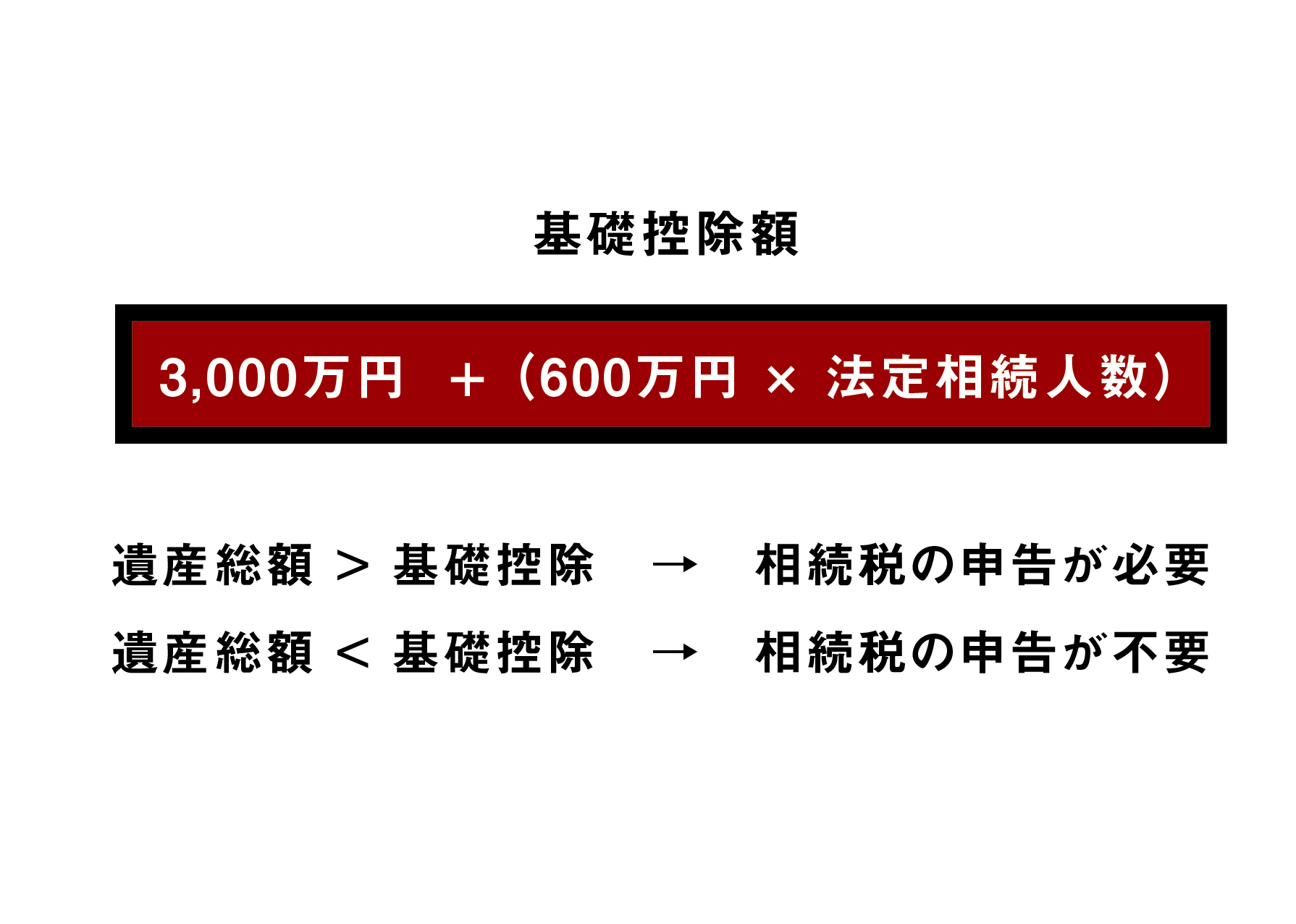

ポイントは、相続が発生したからといって、すべての人が必ず相続税を納めるとは限りません。相続する財産の総額のうち一定の金額までは課税が免除される制度があり、これを「基礎控除」と呼びます。

つまり、遺産の総額のうち基礎控除額を超えた財産にのみ相続税が課税されます。逆に言えば、遺産総額が基礎控除額以下であれば、相続税は発生しないため申告も納税も必要ありません。基礎控除額には計算式があり、これが確定して初めて相続税が算出できるようになるという重要な要素です。だからこそ、遺産を相続することになったらなによりもまず「基礎控除額はいくらか」を計算する必要があります。

3,000万円 + (600万円×法定相続人の数)

基礎控除は、以下のような計算式で簡単に算出することができます。

計算式自体は簡単ですが、ここで気をつけるべきは「法定相続人」の人数です。この数え方が間違えやすく、ミスをすると基礎控除額が変わってきてしまうので注意が必要です。

基本ルールとして、法定相続人になれるのは、配偶者と血族です。同じ順位の人が複数いる場合は、全員が相続人となります。また、先順位の人が1人でもいる場合は、後順位の人は相続人になれません。被相続人の配偶者は常に相続人となるので、問題は配偶者以外に法定相続人が何人いるか?ということになります。相続順位は先述の通り

第1位:被相続人の子ども

第2位:被相続人の父母

第3位:被相続人の兄弟姉妹

つまり、被相続人に子どもがいれば、その人の順位が最優先となり、第2位以下の人である被相続人の父母や被相続人の兄弟姉妹は法定相続人としてカウントされず相続権は発生しないのです。

ただし、これはあくまで一般的なケースであって、養子がいる、そもそも配偶者がいないなど家庭によってケースは大きく異なります。ご相談いただければ詳細をご説明できますので、ぜひお気軽にお問い合わせください。

基礎控除額によって課税対象額がわかる

以上の相続人の数によって、基礎控除額が変わってきます。もし法定相続人が2人なら基礎控除額は4,200万円ですが、4人なら5,400万円というように、法定相続人が多いほど基礎控除額は多くなります。例を見てみましょう。

例)法定相続人が妻と子供2人・遺産総額1億円の場合

基礎控除額:3,000万円+(600万円×3人=1,800万円)=4,800万円

遺産総額 1億円ー基礎控除額4,800万円=5,200万円

課税対象額=相続税がかかる金額は5,200万円

このように、基礎控除額が確定することで、そもそも自分の相続には、相続税がかかるのか、かからないのか?相続税がかかる場合は、遺産総額のうち課税される金額がいくらになるのか?がわかるのです。

課税対象額を法定相続分で分けると個別の課税額がわかる

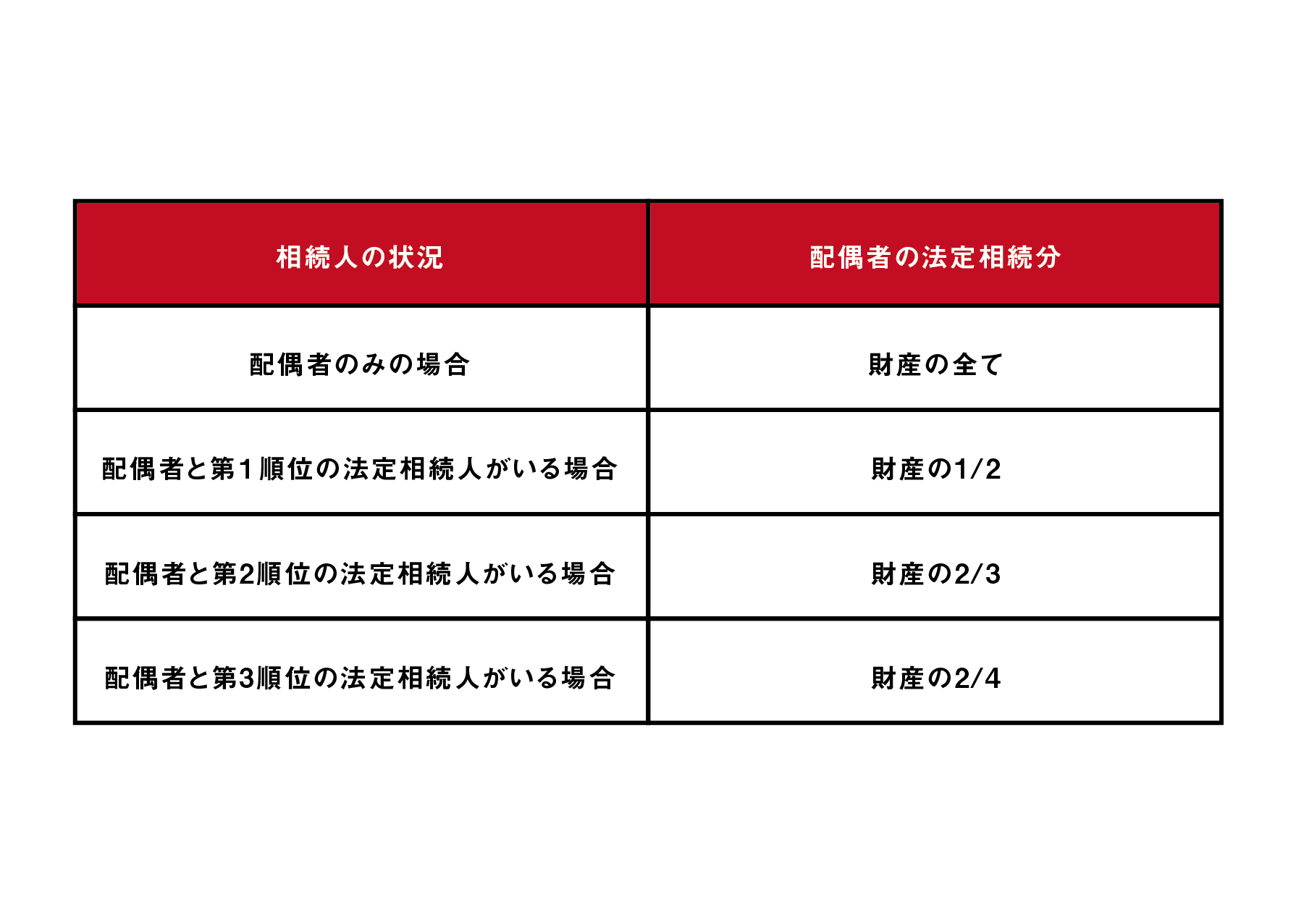

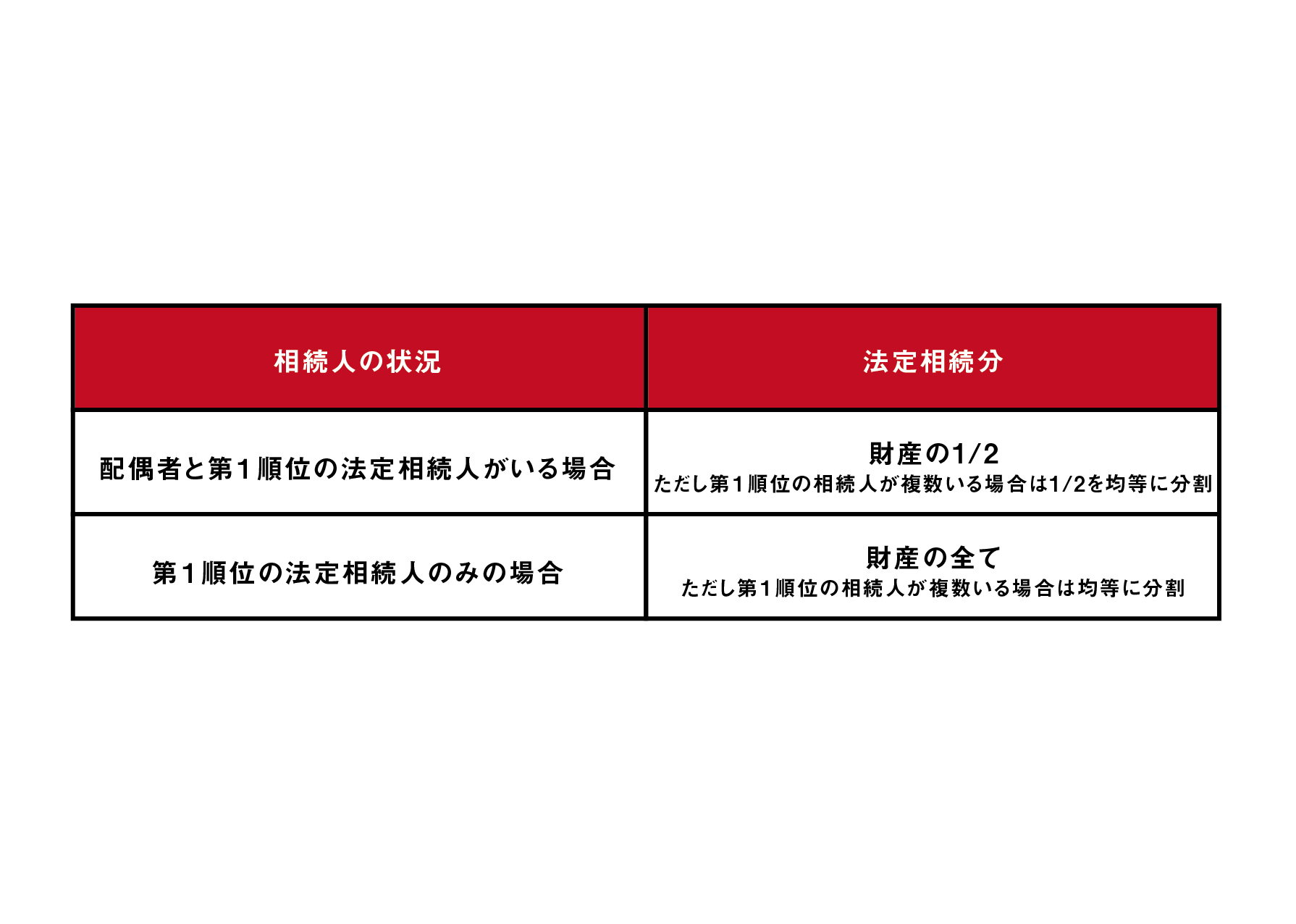

上記の例をもとに、具体的な個別の相続税課税額を見てみましょう。配偶者は必ず法定相続人となります。また配偶者の法定相続分に婚姻の期間による差はありません。例えば、婚姻期間が30年であっても1日であっても、同じ法定相続分となります。配偶者の法定相続人の状況別の法定相続分は以下の通りです。

次に、被相続人の子供は第1順位の法定相続人となります。実子のほか養子も含み、認知した子や胎児も対象になりますが、胎児の場合は生きて生まれなければ相続権を失うことになります。仮に複数いる子どものうち、1人が既に亡くなっている場合などには、死亡した子の子(被相続人から見て孫)が相続人となります。これを代襲相続と言います。

第2順位以降はここでは割愛させていただきますが、以上が相続税の概要になります。

相続税の節税対策に

不動産投資がなぜ有効とされるか

相続税の概要がわかったところで、今回の本題「相続税対策に不動産投資は有効か?」について検証してみます。まず大前提として「相続税を下げるためには相続税評価額を下げる必要がある」ということを把握しておきましょう。

1,000万円以下…税率10%、控除額-

3,000万円以下…税率15%、控除額50万円

5,000万円以下…税率20%、控除額200万円

1億円以下 …税率30%、控除額700万円

2億円以下 …税率40%、控除額1,700万円

3億円以下 …税率45%、控除額2,700万円

6億円以下 …税率50%、控除額4,200万円

6億円超 …税率55%、控除額7,200万円

相続税評価額が相続税を計算する際の基準となるため、相続税評価額が低ければ低いほど、相続税も低くなります。ここがポイントです。

つまり、相続税対策において不動産活用が効果的な理由は、法律で決められた「財産評価額の引き下げ」という仕組みを利用できるからと言えます。

たとえば預金で相続する場合は時価(そのままの金額)が課税される対象額となりますが、土地や建物は本来の時価(売却価格)よりも相続税評価額が低くなる評価方法となっているため、時価と相続税評価額に差が生じることになるのです。

相続税の計算において不動産は時価(売却した場合の価格)よりも低い評価額となります。他の記事で簡単に触れましたが、相続財産として不動産を評価をするにあたっては、土地→相続税路線価や固定資産税評価額、建物→固定資産税評価額を参考にされることが一般的で、この評価額が時価の7~8割になるのがその理由です。

たとえば1億円の預金を相続した場合の課税対象は1億円です。しかし、時価1億円の不動産を相続すると評価額は数十%減額され、数千万円ほどに抑えられるのです。

現金を不動産に換えることで、土地であれば20~30%減額、建物であれば築年数によっては30~70%程度に評価額を抑えることができます。相続税には、相続した財産の評価額が高くなるほど税率も高くなるという累進課税方式が採用されているため、相続評価額を低くすることで相続税を軽減できるという理屈です。

不動産の用途によっても

相続評価額は変わる

さらに、不動産を人に賃貸すると、自身で使用(住んだり事業に使ったりすること)や処分(自用地として売却したり建物を解体したりすること)がしにくくなります。活用の選択肢が限られるという理由から資産の価値も下がるとみなされることで、相続税評価額が下がります。

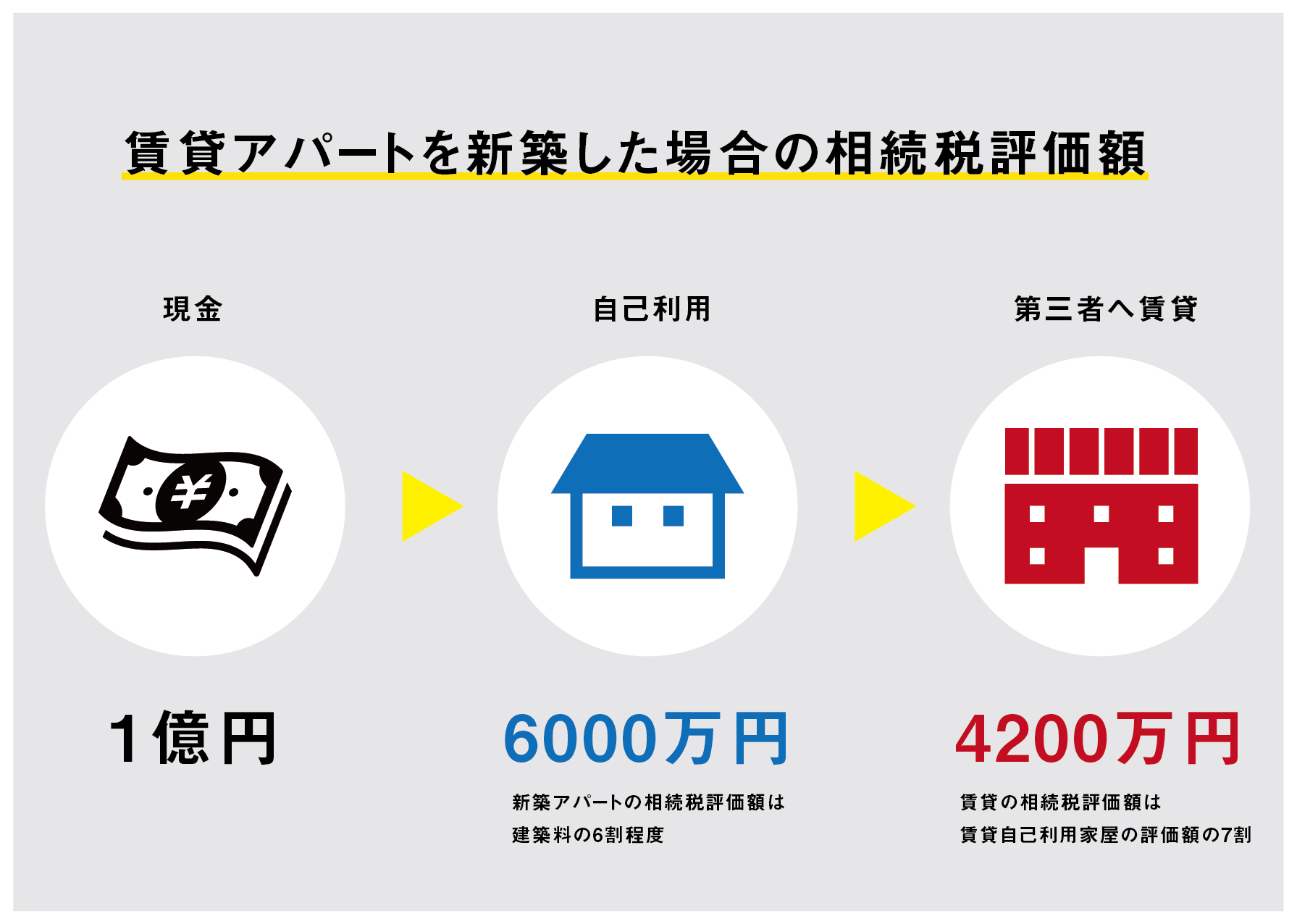

先ほどの事例で考えてみましょう。現金1億円を持ったまま相続が発生すると相続税の評価として1億円のままですが、その現金で賃貸アパートを建築しておけば、相続税の評価額は4200万円になります。

賃貸物件は借家権によって相続税評価額を下げることが可能です。借家権は借地借家法で規定されている賃貸物件の借主保護制度のことで、貸主が一方的に契約更新を拒否したり、借主の立ち退きを主張したりしたとしても、正当な理由がなければ認められないという制度です。借家法によって借主の立場は守られますが、その分建物を所有している貸主が建物に対して持っている権利は制限されます。そのため、制限された権利に対して建物の相続税評価額を割り引いてくれるのです。割引率は全国一律で30%と決まっていて、これを借家割合といいます。

また、賃貸用の土地は貸地と呼ばれ、こちらも相続税評価額が割り引かれます。借家権と同様に土地にも借主を保護する借地権があり、土地も貸し出すことで所有者の権利が制限されます。そこで相続税評価額を割り引き、貸主にもメリットがあるようにします。割引率は借地権割合といい、地域によって異なります。

ただしリスクもつきまとうのが

不動産投資の注意点

以上のように、不動産投資は相続税対策として効果的ですが、投資対象などを誤ると当然赤字リスクも発生します。次世代へ引き継ぐ財産でもあるため、節税効果だけではなく収益性にも注目し、失敗のない投資を行いたいところです。

正確な利回り計算が必要

別のコラムで触れましたが、注意すべきひとつめは「表面利回り」だけにまどわされないこと。利回りとは投資額に対する収益の割合を表したものであり、単純計算となる表面利回りと、経費や税金などを反映させた実質利回りの2種類に分けられます。大まかな計算となる表面利回りでは10%近い数値であっても、実質利回りでは半分以下に落ちる場合もあるので、維持・管理コストを含めた正確な試算が必要です。さらに、市場変化や環境変化によって当初予定していた通りの入居率にならないという空室リスクも抱えることになります。

まとまった資金が必要

不動産での節税対策は節税効果が大きい一方で、投資額も大きいのが特徴。自己資金投資による老後生活資金の圧迫リスクや、借入をして不動産投資をする場合の返済リスク等の不安が考えられます。基本的に不動産を活用した節税対策は、資金に余裕がある場合に行うものと考えるとよいでしょう。不動産の資産価値が高ければ相続税の節税と不動産収入の獲得を同時に叶えられますが、場合によっては借入の負担ばかり重くなってしまうこともあるのです。その不動産投資が本当に価値のある投資なのか、資産状況を踏まえて見極める必要があります。

相続争いを引き起こす可能性も

相続税対策のために購入した不動産が裏目に出て、相続争いを引き起こすことがあります。遺産の中に不動産があると、相続争いが起こりやすいです。これは不動産が現金と異なり分割しにくく、評価方法も一定ではないため。相続争いを避けるために遺言を残すなど、事前の対策が必要です。

リスクヘッジを考えた

相続税対策には底地投資も検討

投資リスクを抑えながら相続税対策として不動産投資を検討するなら、底地投資という考えもあります。前にあげた例のように建物建築による節税効果は見込めませんが

・建物の管理修繕負担が少ない

・中長期的に見た支出が少ない

・空室や減失リスクが少ない

など手間やリスクを抑えながら節税効果を狙うことも可能です。

底地投資のメリット&デメリットはこちらの記事も参考にしてみてください。

まとめ

不動産の活用は、相続税対策として良い方法です。ただし、近年の路線価は上昇傾向にあり、都市部や周辺エリアでは2~3年で1.3倍や1.4倍というケースも珍しくありません。無策のまま相続が起きると残された家族には高額な相続税がのしかかり、所有し続ける限り固定資産税や都市計画税などの負担もあります。さらに、不動産を所有しているだけでは出費ばかりとなり、現預金には減額措置がないため、市場環境や状況に応じた活用や投資が相続税対策のポイントとなります。

相続税対策のために不動産を、と安直な考えで取り組むのではなく、専門知識を持ってあらゆる点を考慮する必要があります。相続に強い司法書士や税理士、信頼できる業者など専門家とのパートナーシップが重要だと言えるでしょう。