不動産投資を行っている、または検討されている人のなかには「不動産投資の融資が年々厳しくなってきている」というニュースを耳にした人もいるのではないでしょうか。実際のところ、3年ほど前から不動産投資における融資は引き締め傾向にあります。厳密に言うと、審査が厳格化され、融資を受けにくくなっているのが現状です。これには、5年ほどまえ世間を騒がせた「かぼちゃの馬車事件」に代表される、金融機関から不動産業者への不正融資が次々と発覚した事件が大きく関係しています。

一方で、これまでより融資が厳しいということは反面、投資家としては競合が減り、高利回りを見込める物件を見つかるチャンスが増える可能性があるとも言えます。そこで、この記事では近年の不動産投資における融資傾向をはじめ、不動産ディベロッパーとして実際に日頃からお客様の融資相談を金融機関と調整している弊社から見た不動産投資の融資の審査基準、金融機関から融資を受けるために押さえておくべきポイントについて解説していきます。

目次

2022年は不動産投資に対する

融資審査が厳しいのは本当か?

最近ではロシアによるウクライナ侵攻や新型コロナウイルス感染拡大の影響による経済の変化など社会的にも大きな動きがあり「不動産投資で融資を受けるのは厳しいのではないか?」と思われている人もいるのではないでしょうか。実際、以前より不動産投資の融資審査は厳しくなっています。

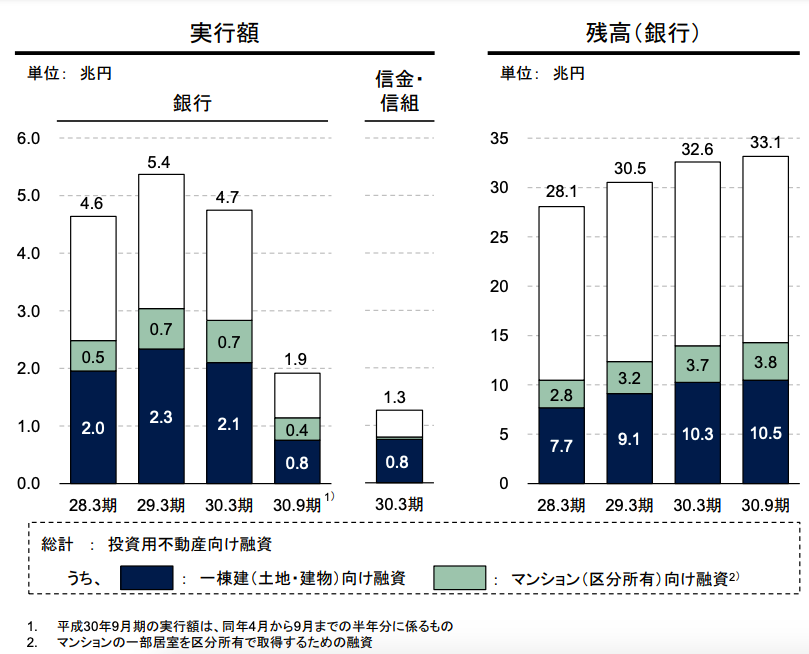

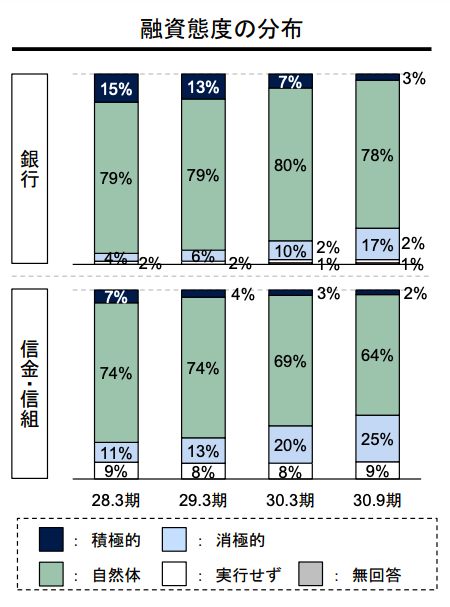

(出典:金融庁「投資用不動産向け融資に関するアンケート調査結果」)

金融庁が2019年に公表した投資用不動産向け融資に関するアンケート調査結果のデータによると、銀行の融資実行額は、2018年9月期に入ってから急激に低下傾向にあることが分かります。また、各金融機関が不動産投資に対してどのような融資姿勢を示しているのかの推移を見てみると、銀行・信用金庫・信用組合いずれにおいても、年々積極的な姿勢の割合が減少し、消極的姿勢が増加しています。2018年10月に日経新聞が全国の地方銀行105行に対して行った調査では「今後積極的に融資を伸ばす」と回答した地方銀行はゼロでした。

では、なぜ金融機関は不動産投資への融資審査を厳しくするスタンスへと変わっていったのでしょうか?これにはいくつかの理由があります。

理由その1:金融機関による不正融資問題による引き締め

2018年から2019年にかけて、金融機関から不動産業者への不正融資が次々と発覚しました。大きな事件として話題になったのが、2018年1月の「かぼちゃの馬車事件」。工場会社からの高額のキックバックを目的として赤字のサブリース事業をおこなっていた会社が倒産し、サブリース賃料が未払いとなった不動産のオーナーが多大な損失を被ってしまったという事件です。この「かぼちゃの馬車事件」ではスルガ銀行による不正融資が発覚しましたが、これを皮切りに同じように他の金融機関から不動産業への不正融資が相次いで発覚する自体にまで発展。これを受け金融庁による監査が強化され、金融機関の融資審査が厳しくなったのです。

理由その2:不動産向け融資の過熱に対する警戒

もう少し時を遡ると、2015年に相続税の基礎控除額が減額されたことによって、相続税対策のための不動産投資が加熱した時期がありました。不動産の相続には現金や株式などの相続に比べて、相続税の課税対象額を減らす効果があります。当時はマイナス金利であったことも投資加熱の追い風となり、金融機関からの融資が急増。翌年の2016年には不動産業への融資残高はバブル期をもしのぐほどの過熱状態になりました。この状況に対して金融庁が「待った」をかけました。供給過剰による空室の増加や、安易な審査による債券不良などを危惧し、金融庁からの管理指導によって金融機関への引き締めが強化されることになりました。

理由その3:不動産投資家向け融資の不良債権の増加

理由その2にある「金融庁による引き締め」以前から実施されてきた不動産投資用の融資において、実際に一部の不動産物件では不良債権化が進んでいます。特に深刻な問題となっているのが、たまにニュースにも取り上げられる地方の一棟マンションの不良債権化です。バブル期に地方の観光地に建てられた多数のリゾートマンションは、地方都市の過疎化や少子高齢化、新型コロナウイルスなど複数の要因で地方観光地が廃れたことによって利用価値が下がり、現在ではその資産価値が限りなくゼロに近くまで下がり、まさに回収困難な多額の不良債権を生んでしまっています。

実際のところ、肌感覚としては2022年の現在でも金融機関は試行錯誤している状況が続いていて、積極的になっているところと、まだ消極的なところに分かれている様子です。一方で、不動産投資家の動きが積極的になってきているようにも感じます。収益物件の掲載サイト健美家に記載されているレポートを見ると、首都圏の一棟アパートの新規掲載物件の平均価格は上がり、平均利回りが下がってきているとのこと。区分マンションについても平均価格は上がり、利回り下がっているというレポートも出ています。

そもそも融資の審査基準は?

不動産投資の融資における2つの軸

厳しくなった不動産投資に対する金融機関の融資ですが、うまく金融機関と付き合うことができれば融資を受けることはもちろん可能です。では、そもそも金融機関による不動産投資の融資審査基準は何でしょうか?金融機関がチェックしている項目を知ることで、項目に合わせた対応ができるようになるでしょう。

融資見極め軸その1_申込者の属性や信用情報

個人の属性とは「返済能力がある人なのか」を確認するもので、年齢、勤務先、勤続年数、年収、金融事故歴、その他借入れ状況などが審査項目になります。これらの項目を総合的に見て、融資をおこなう金額の基準としているのです。多くの金融機関では、満25~55歳の年齢制限を設けています。また、勤続年数は長ければ長いほうが良い評価に繋がります。そして、もちろん年収は多ければ多いほうが、返済が滞る心配が減るため銀行も融資を通しやすいと言えます。

信用情報とは、クレジットカードや各種ローンの契約および支払いの状況が登録された個人の情報のこと。信用情報は指定信用情報機関のCICに登録されており、金融機関は申込者の信用情報を参照することが可能です。クレジットカードの滞納やスマートフォン料金の未払い、家賃をクレジットカード決済にしているのであれば家賃の滞納などで信用情報は悪化してしまいます。特に延滞や未払いがなければ、信用情報は良好と言えます。

同時に、金融機関は申込者の属性や信用情報といった客観的なデータ以外にも不動産を経営する人としての信頼性についても確認しています。「万が一返済が困難になったとき、この人は誠意をもって対応するだろうか」といった人間的な要素が、意外と審査において重視されるのです。賃貸経営という事業としての側面がある投資方法だからこそ、事業の経営者としての資質も問われるのです。不安を抱かれないためには、しっかりと経営計画を立てることはもちろん、賃貸経営者として信頼される誠実な振る舞いも大切だと言えます。

融資見極め軸その2_物件の収益力

物件の収益力とは「融資した金額を回収できるか」を確認するもので、物件の立地、築年数、間取り、構造、価格、賃料などが審査項目になります。取得する物件が収益物件としての担保価値が高ければ、不動産投資ローンの審査に通りやすくなります。金融機関の不動産の価値を測る基準は、公示地価・路線価・固定資産税評価額などです。その他にも、耐用年数が長い重量鉄骨造やRC造の建物構造の物件は担保価値が高くなります。また、物件の実質利回りも重要視されるポイントです。実質利回りが高ければ収益性が高いと判断されるため、担保価値も高いと判断されるのです。不動産投資の融資審査を申請する場合には、投資対象の物件の担保価値の調査を必ず行う必要があるでしょう。

物件の担保価値と合わせて、資産価値の高さも不動産投資ローンの審査では重要です。万が一ローンの返済が行われない状況になった場合に、金融機関は担保として不動産を回収します。その際に、物件の資産価値が高ければ、金融機関はローンの残高に補てんできる金額が大きくなるので損失を抑えることが可能です。

不動産投資に厳しくなった

金融機関から融資を受けるポイント

金融機関による融資審査の基準が明らかとなったところで、その基準をクリアし、充分な融資を受けるためのポイントについて考えてみましょう。

ポイント1_属性を高める

融資を受ける人の属性を重視する金融機関の姿勢は今後も変わらないでしょう。融資を受けるために転職というのは難しいかもしれませんが、十分な勤続年数を重ねるまで様子を見る、その他の借入額を減らすなど、属性を高める工夫が必要です。また、融資が厳しくなっている現状では、フルローンの融資審査に通るのはかなり難しいのが正直なところ。上場企業の社員や公務員など、属性の高い投資家であっても現状フルローンは厳しいといわれています。だからこそ、できるだけ多くの自己資金を用意する必要があります。手持ちの資金が多い方が、金融機関からの信用性が上がり、属性が高く評価されるためです。

もしあなたが会社の経営者でしたら、個人ではなく会社として不動産投資を行うのもおすすめです。こちらの記事で詳しく紹介しています。

ポイント2_金融機関から信頼される対応

金融機関による不動産投資の融資審査には、基本的に事業計画の提出が求められます。予想収益・経費を含めた収支計画やローン返済計画、キャッシュフローのシミュレーションなどの数値がどれだけ正確で現実的なものかによって、金融機関の印象は大きく変わってきます。周辺調査による具体的なデータに基づいていたり、空室率や家賃下落率など適切な数値を用いている計画書であれば、金融機関からの信用度が上がることも期待できます。不動産投資は賃貸業。事業の経営者としての資質も問われるのです。

ポイント3_資産価値と収益性の高い不動産を選択

そもそも不動産投資で収益を上げるためのポイントでもありますが、大切なのは収益が見込める好条件の物件への投資です。融資審査に通過するだけでなく不動産投資自体を成功させるためにも、リスクを抑えてリターンの見込める物件を選ぶことが大切です。ただし、高い評価を得られる物件は、その分購入金額も高くなる傾向にあります。自身の属性や年収、自己資金を考慮し適切な価格の物件の見極めが必要になります。

自分だけで悩み判断するよりも

不動産投資に強い会社に相談すべき

物件購入費用を全て自己資金で賄うことができない限り、不動産投資に金融機関の融資を利用することになります。審査が厳しくなった金融機関から、今後も融資を受けるためには、どのように対処していったらいいのでしょうか?

個人属性はもちろんですが、もう一つの軸である「物件の収益力」は不動産会社に相談するのがベストです。不動産会社はによっては複数の金融機関と提携している場合があり、そのような不動産投資会社が提供している投資用物件のなかには金融機関によって担保価値の評価が行われているものもあります。そのような物件を選べば、担保価値や資産価値の低さと言った問題がクリアでき、不動産投資の専門知識を持ったプロに相談することで、物件の取得後の運用のアドバイスを受けられるなどその他のメリットもあります。

私たち今村不動産でも約20の金融機関との取引がございますので、物件のご提案と合わせて融資のご相談もお受けしています。ぜひお気軽にご相談ください。

綿密な事業計画をもとに

事業系不動産も視野に入れてみては

さまざまな要因によって各金融機関の融資は依然として全体的には厳しい状況が続いていますが、不動産投資家の動きは積極的になってきているように感じます。前述のように、首都圏の一棟マンションや一棟アパートの販売価格はやや上昇基調が続いています。市場に出てくる物件数が少なくなり、出てもすぐ買い手がつく状況です。ただし、高騰している区分マンションなどを直近で購入された投資家のなかには、利回りが下がっていてキャッシュフローが出ない状態、なかにはマイナスで購入している方もいるようです。

最近よく広告や書籍などでも「サラリーマンでも不動産投資を」と謳い、ローンが通りやすいなどの理由でマンションなどの居住用不動産の区分投資を勧める会社も増えてきましたが、物件いかんによってはリスクが高いケースも見受けられます。今後の先行きが不透明な場合のリスク回避法としては、複数の資産に分散投資することが有効です。不動産投資で言えば、住居系だけではなく事業向けの不動産投資も取り入れることが分散投資につながります。事業向け物件は、一度入居したら長期の入居が見込め、入退去時のリフォーム費用が住居系よりも少なく済むというメリットがあります。少し視点を変えて、店舗やテナント向けの事業系不動産投資も選択肢として加えてみるとよいでしょう。

今村不動産は店舗や事務所など事業用の不動産投資物件を多数開発・販売しています。融資のご相談もあわせてお受けしていますので、ぜひお気軽にお問い合わせください。